Der Einsatz von Kunststoff in Verpackungen ist europaweit mit Kosten verbunden, die bei anderen Packstoffen nicht anfallen. Von der Plastiksteuer bis hin zu EPR- und Lizenzentgelten fallen Sonderabgaben an, die jedoch von Land zu Land unterschiedlich ausfallen und auch an unterschiedliche Bedingungen geknüpft sind. Wir schauen für Sie auf die EU plus UK und betrachten den Status quo sowie die „PPWR-Zukunft“: Wo spart der Einsatz von Rezyklat ganz direkt Geld, wo und wann fallen Lizenzentgelte an und wo mindert der Einsatz von Rezyklat nicht oder nur sehr indirekt Gebühren?

Plastiksteuern: Wo spart der Einsatz von Rezyklat ganz direkt Geld?

Einige Länder haben bereits eine „Plastiksteuer“ in Kraft gesetzt, andere haben sie ausformuliert und weitere sind gerade im politischen Prozess. Wir schauen auf UK, Spanien, Italien, Portugal, Irland, Estland und die „grundlegende EU-Plastikabgabe“.

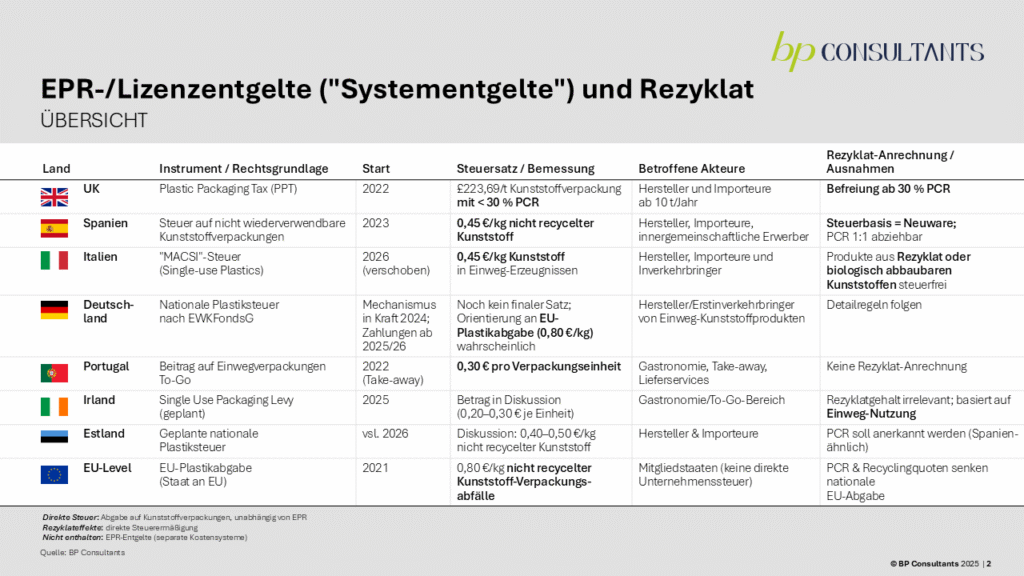

UK – Plastic Packaging Tax (PPT)

- Mechanik: Die PPT fällt nur auf Verpackungen an, die weniger als 30 Prozent Recyclingkunststoff enthalten. Alles ≥ 30 Prozent Rezyklat ist vollständig von der Steuer befreit. (Quelle)

- Steuersatz: Stand 2025 liegt die PPT bei rund 223,69 £ pro Tonne chargeable plastic (entspricht Ende November 2025 rund 255 €). Der Gebührensatz wird regelmäßig inflationsbereinigt angehoben. (Quelle)

- Schwelle: Ab 30 Prozent Rezyklatanteil entfällt die PPT komplett. Das heißt, die Tax ist dann 0 £, egal ob 30 oder 80 Prozent Rezyklat eingesetzt werden. Es gibt keine Gleitstaffel.

- Folge für den Rezyklateinsatz: Rezyklat lohnt sich finanziell vor allem als „Sprung“ über die 30 Prozent-Schwelle. Mehr Rezyklat über 30 Prozent hinaus bringt im PPT-System keinen zusätzlichen direkten Steuervorteil, kann aber natürlich andere Nachhaltigkeitsziele unterstützen.

- Ausnahmen: Die PPT gilt nicht für:

- medizinische Verpackungen (z. B. klinische Nutzung),

- primär nicht funktionale Kunststoffanteile (z. B. Kleinteile, wenn <5 Prozent des Gesamtgewichts),

- exportierte Verpackungen,

- wiederverwendbare Transportverpackungen (bei eindeutiger Mehrwegstruktur)

Spanien – Steuer auf nicht wiederverwendbare Kunststoffverpackungen

- Steuersatz: 0,45 €/kg auf den nicht recycelten Kunststoff in den betroffenen Verpackungen. (Quelle)

- Steuerbasis: Es wird explizit nur die Menge an nicht-recyceltem Kunststoff besteuert. Rezyklatanteile in der Verpackung sind nicht steuerbar, soweit der Rezyklatgehalt durch eine akkreditierte Stelle zertifiziert ist. (Quelle)

- Konsequenz: Rein rechnerisch ergeben sich bei 1 t nicht recycelbare Kunststoffverpackung folgende Abgaben:

- ohne Rezyklat → 0,45 €/kg × 1000 kg = 450 €,

- mit 50 % Rezyklat → 0,45 €/kg × 500 kg = 225 €,

- mit 100 % Rezyklat → 0 €

- Besonderheiten:

- Der Rezyklatgehalt muss durch akkreditierte Zertifikate nachgewiesen werden.

- Rezyklat in Polymeren und Additiven ist anrechenbar.

- Folge für den Rezyklateinsatz: In Spanien führt jeder Prozentpunkt mehr Rezyklat zu einer linearen Minderung der Plastiksteuer, solange der Anteil korrekt zertifiziert ist.

- Ausnahmen:

- Kunststoffanteile <5 % der Gesamtverpackung

- Medizin- und Arzneimittelverpackungen

- industrielles Mehrweg-/Transportverpackungen

- Verpackungen, die exportiert werden oder EU-binnenmarktspezifische Befreiungen erfüllen.

Italien – „Plastic Tax“ auf MACSI (geplant ab 2026)

- Status: Die Steuer wurde bereits mehrfach verschoben. Derzeit ist das Inkrafttreten zum 1. Januar 2027 geplant. Das Gesetz an sich ist bereits ausformuliert. (Quelle)

- Steuersatz: 0,45 €/kg nicht recycelter Kunststoff in Einweg-Kunststoffprodukten („MACSI“). (Quelle)

Portugal – Beitrag auf Einwegverpackungen aus Kunststoff/Aluminium

- Mechanik und Steuersatz: Es fällt ein pauschaler Beitrag pro Einwegverpackungseinheit von 0,30 € pro Stück für To-go-Verpackungen an, die ganz oder nur teilweise aus Kunststoff oder Aluminium bestehen. (Quelle)

- Steuerbasis: Der Beitrag knüpft nicht an „nicht recyceltes Plastik“ oder Rezyklatgehalt an, sondern an das Vorhandensein von Kunststoff oder Aluminium sowie den Einweg-Charakter der Verpackung.

- Folge für den Rezyklateinsatz: Der Rezyklateinsatz mindert die Gebühr nicht direkt. Nur ein Wechsel zu Mehrweg oder zu nicht erfassten Materialien kann die Abgabe vermeiden.

Frankreich

- Status:

- Die geplante nationale Umlage der Plastic Tax wurde Ende November 2025 vom französischen Parlament abgelehnt. (Quelle)

- Frankreich wird jedoch im Rahmen seines EPR-Systems für Verpackungen eine gestaffelte Gebührenstruktur einführen: Die Höhe der EPR-Gebühr wird künftig von der Zusammensetzung, Recyclingfähigkeit und Art der Verpackung abhängen — also eco-moduliert werden. (Quelle)

- Start der Eco-Modulation ist der 1. Januar 2026.

- Ziel der Eco-Modulation: Anreize schaffen für recyclingfreundliche, nachhaltige Verpackungen (z. B. Monomaterial, hoher Rezyklatanteil, gute Sortier- und Recyclingfähigkeit). Verpackungen, die schwer recyclebar sind, sollen stärker belastet werden.

- Folge für den Rezyklateinsatz: Der Einsatz von Rezyklaten wird gefördert, wenn die gesamten Prozessschritte von Sammlung über Sortierung und Recycling bis zum Einsatz innerhalb eines Radius von 500 km um das geografische Zentrum Frankreichs und innerhalb der EU erfolgen.

- Gewerbliche Verpackungen: Am 17. November wurde die Rechtsverordnung, welche gewerbliche Verpackungen in das existierende EPR-System integriert verabschiedet. Auch für diese Art von Verpackungen sind eco-modulierte Gebühren vorgesehen. (Quelle)

Irland – Geplante Steuer (noch in politischer Diskussion)

- Fokus auf Verhaltenslenkung im To-Go-Bereich, nicht auf Materialarten.

- PCR hat keinen Einfluss auf die Abgabe.

- Voraussichtlich ausgenommen:

- Mehrwegprodukte

- Spezielle Hygiene- oder Gesundheitsanwendungen

- EPR bleibt parallel bestehen.

Estland – Geplante Steuer

- Orientierung am spanischen Modell:

- 0,40–0,50 €/kg nicht recycelter Kunststoff

- PCR soll voll anrechenbar sein.

- Politische Diskussion noch offen (Stand Ende 2025).

- Ausnahmen (geplant):

- Medizinische Verpackungen

- Export

- Industrielle Mehrwegverpackung

- Kleinstmengen (Bagatellgrenze)

EU-„Plastikabgabe“ (EU own resource)

- Auf EU-Ebene gibt es die Abgabe von 0,80 €/kg nicht recycelter Kunststoffverpackungsabfälle, die von den Mitgliedstaaten an die EU gezahlt werden muss und die Eigenmittel der EU erhöht. (Quelle)

- Wie die einzelnen EU-Länder diese Abgabe „refinanzieren“, steht in ihrem eigenen Ermessen. Sie können die Summe beispielsweise aus dem eigenen Haushalt erbringen oder auf Unternehmen (Produzenten, Inverkehrbringer etc.) durchreichen. Die angewendete Praxis unterscheidet sich je nach Mitgliedstaat.

- Indirekter Effekt: Mehr Rezyklat und bessere Recyclingquoten im Land senken langfristig die nationale Abgabe, was Regierungen motiviert, nationale Steuern/Abgaben auf nicht recycelten Kunststoff einzuführen, wie dies beispielsweise in Spanien der Fall und in Italien geplant ist.

EPR-/Lizenzentgelte („Systementgelte“) und Rezyklat

- EPR-Gebühren werden in den einzelnen Mitgliedstaaten der EU und UK in vielen Fällen unterschiedlich berechnet und sind oft primär an Rezyklierbarkeit und Materialart gekoppelt.

- Rezyklat ist bisher nur punktuell als direkter Gebührenfaktor verankert, soll aber durch die PPWR als Gebührenfaktor an Bedeutung zunehmen.

Heute: Eco-Modulation in Deutschland & Europa

- Unter EPR zahlen Inverkehrbringer Lizenzentgelte an Systeme / Producer Responsibility Organisations (PRO). Dabei werden „eco-modulierte“ Gebühren, bei denen die Höhe je nach Umweltperformance der Verpackung variiert immer verbreiteter. (Quelle)

- Typische Kriterien für die Umweltperformance sind z.B.:

- Rezyklierbarkeit (Mono-Material, Sortierbarkeit etc.)

- Materialart (Papier vs. Plastik, Verbunde)

- teilweise recycelter Inhalt

- Wiederverwendbarkeit, Schadstofffreiheit usw.

Beispiel Deutschland heute

- Die VerpackG-Pflicht zur Systembeteiligung ist material- und massenbasiert (Plastik ist teurer als Papier usw.). (Quelle)

- Eco-Fee-Modulation wird auf Basis der Rezyklierbarkeit der Verpackung aufgesetzt. Wer „gute“ Designs nutzt, erhält reduzierte Lizenzgebühren. Für „schlechte“ Designs müssen Aufschläge gezahlt werden. (Quelle)

- In der Praxis berücksichtigen einige Systemanbieter bereits direkt oder indirekt den Einsatz von Rezyklat. Der Haupthebel ist aktuell jedoch die Design-for-Recycling-Qualität (z.B. Monomaterial-PE-Beutel mit Standardfarben vs. komplexe Verbunde).

- Der Mechanismus für eine Eco-Modulation ist in Deutschland seit 2024 formal gültig, allerdings:

- müssen Gebühren-/Steuersätze noch per Rechtsverordnung präzisiert werden,

- liegt der Fokus auf Einwegkunststoffprodukte (SUP-Umsetzung) und

- es ist noch offen (wenn auch politisch wahrscheinlich), ob die EU-„Plastikabgabe“ umgelegt wird (und auf welche Weise).

- Eine pauschale Verpackungssteuer wie in Spanien oder Italien ist voraussichtlich nicht zu erwarten – stattdessen werden produktgruppenspezifische Abgaben eingeführt.

Fazit des Status quo „heute“:

- Die Verbesserung der Rezyklierbarkeit ist ein sicherer Kostensenkungs-Hebel für EPR-Gebühren.

- Der Einsatz von Rezyklat bzw. der Rezyklatanteil wird manchmal zusätzlich belohnt, ist aber noch kein einheitlicher EU-Standard.

- Ob und wie stark Rezyklat die Systementgelte tatsächlich reduziert, hängt vom jeweiligen System und Land ab (Bonus/Malus-Tabellen, Rabatte etc.).

PPWR: Rezyklat als offizieller Modulationsfaktor (Quelle)

Mit der neuen Packaging and Packaging Waste Regulation (PPWR) werden die Karten neu gemischt. Sie gilt als Verordnung EU-weit einheitlich – mit Anwendung ab August 2026 und gestaffelten Übergangsfristen.

Die PPWR schreibt unter anderem vor:

- Verbindliche Mindest-Rezyklatgehalte für Kunststoffverpackungen (je nach Anwendung 10 – 35 Prozent bis 2030; weiter steigende Quoten bis 2040). (Quelle)

- Eco-modulierte EPR-Gebühren, die auf Rezyklierbarkeit basieren und bei Kunststoff explizit auch den Rezyklatgehalt als weiteres Kriterium verwenden dürfen („Minimum recycled content in plastic packaging (…) can serve as a further criterion for modulating the EPR fees.“)

- Zusätzlich wird die Rezyklierbarkeit durch die PPWR europaweit mit A–C-Grades und Mindestanforderungen verknüpft.

- Verpackungen unter 70 Prozent Rezyklierbarkeit dürfen ab 2030 nicht mehr auf den Markt.

Konsequenz für Gebühren:

- Kurzfristig (bis ca. 2026/27):

- In vielen Systemen ist Rezyklat höchstens ein „weicher“ Modulationsfaktor oder spielt noch gar keine direkte Rolle.

- Der Hauptkosteneffekt sind die Materialwahl sowie Design-for-Recycling.

- Mittel-/Langfristig (ab 2027 ff.):

- Mitgliedstaaten müssen EPR-Gebühren modulieren und dürfen dabei explizit den Rezyklatgehalt von Kunststoffverpackungen heranziehen. (Quelle)

- Erwartbare Struktur:

- Hohe Rezyklierbarkeit + hoher PCR-Anteil → niedrige Gebühren

- Schlecht recycelbar + niedriger PCR-Anteil → hohe Gebühren bzw. Malus

- Studien und Beratungsartikel sprechen von möglichen Einsparungen von 20 – 50 Prozent der EPR-Kosten bei optimierten, hochrezyklierbaren sowie PCR-reichen Verpackungen. (Quelle)

UK EPR (PackUK) – modulierter Entsorgungsbeitrag

Auch UK führt neben der Plastic Packaging Tax (PPT; s.o.) ein eigenes EPR-System für Verpackungen mit modulierter Gebühr ein.

- Ab Year 2 (2026) werden EPR-Disposal Fees moduliert, die auf einer Recyclability Assessment Methodology (RAM) mit Ampel-Klassen (red/amber/green) basieren. (Quellen)

- Die Modulation richtet sich in erster Linie nach:

- Rezyklierbarkeit des Materials und Formats,

- aber nicht explizit nach dem Rezyklatanteil.

- Der Rezyklateinsatz bleibt hier eher ein indirekter Hebel (z. B., weil hochrezyklierbare, standardisierte Formate eher hohe PCR-Quoten ermöglichen).

Fazit für UK:

- PPT ist ein direkter, harter Rezyklat-Hebel (mit 30 Prozent-Schwelle).

- EPR-Gebühr richtet sich primär an der Rezyklierbarkeit aus. Der Einsatz von PCR kann strategisch helfen, ist aber bisher kein eigenständiger Gebührenparameter.

Wo bringt Rezyklat keine (oder nur sehr indirekte) Gebührenminderung?

Bei Systemen oder Abgaberegelungen, die Gebühren pauschal pro Stück oder pro kg und unabhängig vom Rezyklatgehalt erheben, wie das beispielsweise bei Portugals Einwegverpackungsbeitrag der Fall ist, wird der Einsatz von Rezyklat nicht direkt belohnt. (Quelle)

Auch EPR-Systeme, die Stand heute nur nach Materialart und Masse differenzieren und (noch) keine eco-modulierten Tarife anwenden, bieten derzeit keinen spezifischen Rezyklat-Rabatt. Hier zahlt der Rezyklateinsatz höchstens auf das Image und Corporate Social Responsibility ein.

Zusammenfassung

Wo zahlt sich der Einsatz von Rezyklat schon heute direkt und eindeutig, mittelfristig stark zunehmen oder eher indirekt bzw. noch gar nicht aus?

Direkt und eindeutig (harte Einspar-Hebel):

- UK PPT: ≥ 30 Prozent Rezyklat → 0 £ Steuer; darunter voller Satz.

- Spanien Plastic Tax: Jede Tonne PCR reduziert die Steuer um 0,45 €/kg (Steuerbasis = nicht recycelter Kunststoff).

- Italien Plastic Tax (ab 2026): Analog Spanien – Steuer nur auf nicht recycelten Kunststoff (0,45 €/kg); Produkte aus Rezyklat sind von der Steuer befreit.

Mittelfristig stark zunehmend:

- EU-weit über PPWR und EPR-Eco-Modulation:

- Rezyklatanteil in Kunststoffverpackungen wird explizit als zusätzlicher Modulationsfaktor für EPR-Gebühren verankert.

- Erwartbar: deutlich niedrigere Lizenzentgelte für Verpackungen mit hohem PCR-Anteil und hoher Rezyklierbarkeit

Eher indirekt oder (noch) gar nicht:

- Portugal: Einwegverpackungsbeitrag und vergleichbare Stückabgaben. Hier beeinflusst Rezyklat die Beitragspflicht gar nicht.

- EPR-Systeme ohne oder mit sehr rudimentärer Eco-Modulation: Rezyklat wird allenfalls freiwillig, aber nicht systematisch bonifiziert.

Übersichtstabelle