Angst vor der grünen Bürokratie – so betitelt die Wirtschaftswoche[1] vom 26.11.2021 einen Artikel, welcher sich mit den anstehenden und in Diskussion befindlichen Nachhaltigkeits-Berichtspflichten für Unternehmen beschäftigt. Muss man also nun Angst haben als mittelständiges Unternehmen in der Verpackungsbranche? Oder sich nicht besser mit klarem Kopf die schon beschlossenen oder noch diskutierten Regelungen ansehen und mit dem IST-Stand seines Unternehmens vergleichen, um daraus die richtigen Schlüsse zu ziehen.

Da Angst noch nie ein guter Ratgeber war, hier das B+P Consultant Rezept für einen strategischen Umgang mit den neuen Berichts- und Sorgfaltspflichten.

Als erstes sollte sich ein Unternehmen klar werden von welchen neuen gesetzlichen Regelungen es eigentlich betroffen sein wird.

Drei von den neuen Berichtspflichten stellen wir Ihnen im Rahmen des Artikels vor:

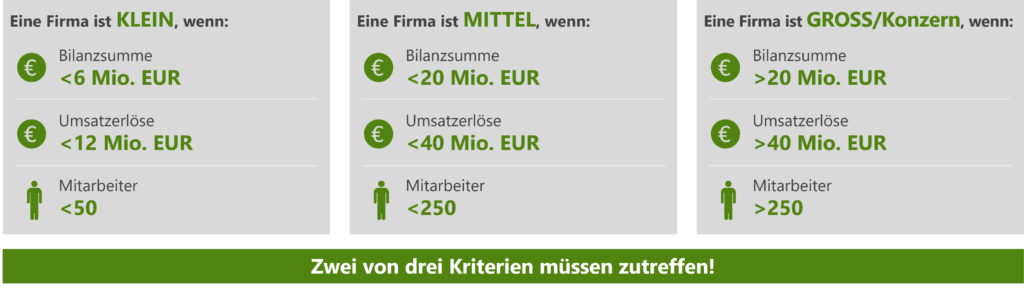

So definiert sich die Unternehmensgröße bei EU-Regularien:

Die Definition, welche Unternehmen von Berichtspflichten betroffen sind, wird ausgehend von der EU-Definition im Handelsgesetzbuch festgelegt. Es sind also nur die Firmen betroffen, für die das Handelsgesetzbuch zuständig ist. Kapitalgesellschaften wie eine AG, eine GmbH & CO.KG oder eine GmbH zum Beispiel.

Wie wird die Größe einer Firma festgemacht? An drei Schwellenwerten (§ 267 HGB) wird festgemacht, ob eine Firma als klein, mittel oder groß eingestuft ist. Genommen werden folgende Maße: Bilanzsumme, Umsatzerlöse (§ 277 HGB) und Anzahl der Mitarbeiter.

1. EU-Whistleblower-Regulierung

Ganz oben sollte auf der Liste der Maßnahmen die Implementierung der EU-Whistleblower-Richtlinie[2] stehen. Viele betroffene Unternehmen haben diese nicht auf dem Schirm, da aber der deutsche Gesetzgeber bis jetzt (Stichtag 17.12.2021) versäumt hat, eine nationale Umsetzung zu beschließen, gelten ab 17.12.2021 die Regelungen der EU-Hinweisgeber-Richtlinie für alle Unternehmen ab 250 Mitarbeitern und mehr als 40 Mio. Umsatz.

Die „Richtlinie zum Schutz von Personen, die Verstöße gegen das Unionsrecht melden“ ((EU) 2019/1937) garantiert künftig einerseits Hinweisgebern, sogenannten Whistleblowern, die Verstöße gegen EU-Recht melden wollen, mehr Schutz und verpflichtet andererseits öffentliche und private Organisationen dazu, sichere Kanäle für die Meldung von Missständen einzurichten.

Am 7. Oktober 2019 wurde die Richtlinie vom Rat der Europäischen Union verabschiedet. Bis zum 17.Dezember 2021 muss Deutschland diese in nationales Recht umsetzen, was bis jetzt, November 2021, noch nicht geschehen ist. Daher gelten ab 17.12. 2021 die Regelungen der EU-Richtlinie.

Für die deutsche Umsetzung ist es bis jetzt daher unklar, ob die Umsetzung lediglich, wie in der europäischen Richtlinie vorgesehen, nur Verstöße gegen EU-Recht umfassen sollte oder ob auch Verstöße gegen deutsches Recht erfasst sein sollten.

Die europäische Richtlinie sieht vor, dass Personen geschützt werden, die Verstöße gegen das Unionsrecht in bestimmten Bereichen melden. Etwa, wenn es um öffentliche Aufträge, Finanzdienstleistungen, Produktsicherheit, Verkehrssicherheit, Umweltschutz, Lebensmittel, öffentliche Gesundheit oder Verbraucher- und Datenschutz geht.

Der Gesetzentwurf (Hinweisgeberschutzgesetz) den das Bundesministerium für Justiz und Verbraucherschutz (BMJV) vorgelegt hat, weitet den Schutzbereich nun auf korrespondierendes nationales Recht aus. Insbesondere sollen auch Hinweise zu Strafrechtsverstößen und Ordnungswidrigkeiten vom Whistleblower-Gesetz erfasst werden. Nicht umfasst sind Verstöße gegen unternehmensinterne Richtlinien, wie etwa Reisekostenrichtlinien, Richtlinien zur Gleitzeit oder zur betrieblichen Altersvorsorge.

Aufgrund der noch nicht vollzogenen Umsetzung in deutsches Recht (November 2021) beziehen sich die folgenden Informationen im Wesentlichen auf die ab 17.12.2021 geltenden Mindestvorgaben der EU-Richtlinie für Unternehmen ab 250 Mitarbeitern.

Pflichten der Unternehmen

Nach der Richtlinie sollen Unternehmen, die mehr als 250 Mitarbeiter beschäftigen ein öffentlich verfügbares Meldesystem einrichten, welches ab 17.12.2021 aktiv sein müsste.

Der Entwurf zum Hinweisgeberschutzgesetz (HinSchG-E) sieht für Unternehmen mit 50 bis 249 Beschäftigten eine verlängerte Einrichtungsfrist bis zum 17. Dezember 2023 vor und erlaubt diesen Unternehmen zur Kosteneinsparung die Einrichtung einer gemeinsam betriebenen Meldestelle mit anderen Unternehmen.

Mögliche Meldewege sind:

- telefonisch,

- schriftlich (Mail/Brief),

- persönlich oder

- mittels eines Whistleblowing-Portals.

Dabei sollte ersichtlich sein, an wen die Meldung gerichtet ist, wer Zugriff auf diese hat, wie mit Rückfragen verfahren wird und innerhalb welcher Frist eine Rückmeldung erfolgen sollte (gesetzlich vorgeschrieben max. 3 Monate). Grundsätzlich sollten die Meldungen anonym erfolgen können. Dem Hinweisgeber muss auch ermöglicht werden, zwischen einer schriftlichen und einer mündlichen Übermittlung wählen zu können.

Der HinSchG-E sieht zudem vor, dass die Personen, die für die Entgegennahme der Meldungen zuständig sind, regelmäßig geschult werden. Meldungen sind zu dokumentieren und auf ihre Stichhaltigkeit zu überprüfen, um anschließend entsprechende Folgemaßnahmen, wie etwa interne Untersuchungen oder die Abgabe an eine zuständige Stelle, einzuleiten.

Hinweisgeber

Hinweisgeber können Angestellte, Freiwillige, Praktikanten, nicht geschäftsführende Mitglieder oder Gesellschafter sein – alle, die Informationen über Verstöße im beruflichen Kontext erlangen können. Zur Klarstellung umfasst der Anwendungsbereich der Richtlinie auch Mitarbeiter von Unternehmen mit weniger als 50 Arbeitnehmern.

Den Hinweisgebern wird ein Wahlrecht eingeräumt, wie sie einen Verstoß melden möchten. Es steht ihnen frei den Hinweis erst über den intern eingerichteten Meldeweg an das Unternehmen weiterzugeben oder unmittelbar an eine (externe) Behörde.

Rückmeldefrist

Die Unternehmen sind verpflichtet dem Hinweisgeber auf eine Meldung hin innerhalb von drei Monaten eine Rückmeldung geben.

Vergeltungsmaßnahmen

Ziel der Richtlinie ist der Schutz von Personen, die auf Missstände in Unternehmen aufmerksam machen. Hierfür enthält die Richtlinie einen nicht abschließenden Katalog von unzulässigen Vergeltungsmaßnahmen. Dazu zählen etwa:

- Kündigung

- Versagung einer Beförderung

- Gehaltskürzung

- Mobbing

- Diskriminierung

- Schädigung in den sozialen Medien

- Entzug einer Lizenz oder Genehmigung

- Negative Leistungsbeurteilung

2. Corporate Sustainability Reporting Directive

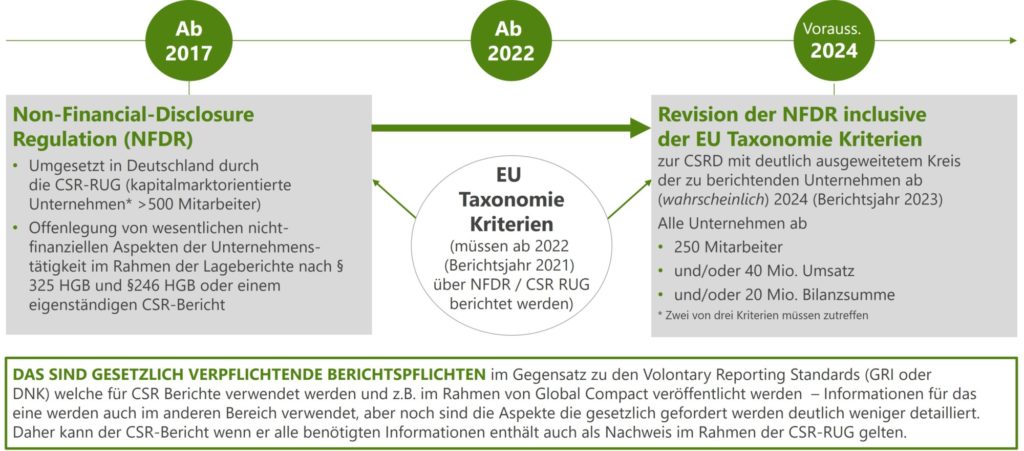

Im April 2021 hat die EU-Kommission den Revisionsentwurf zur Non-Financial Disclosure Regulation vorgelegt, welche diese zur Corporate Sustainability Reporting Directive[3] aufwertet. Kernstück der neuen CSRD ist die Ausweitung der Nachhaltigkeitsberichtspflicht auf einen deutlich größeren Unternehmenskreis, alle Unternehmen ab 250 Beschäftigten müssen ab 2024[4] Nachhaltigkeitsaspekte nach einem vorgegebenen Kriterienkatalog berichten. Dieser Kriterienkatalog wird definitiv die Kriterien der EU Taxonomie mit enthalten. Außerdem wird eine obligatorische Third-Party-Prüfung des Berichtes verlangt und ein maschinenlesbares Format sowie der Berichtsstandard vorgegeben.

Da der Entwurf der CSRD noch durch das parlamentarische Verfahren der EU muss, ist zum jetzigen Zeitpunkt eine 100% genaue Darlegung der Inhalte der ab Oktober 2022 dann vorliegenden Regulierung nicht möglich. Es kann sein, dass z. B. die Berichtspflicht am Ende erst ab 500 Beschäftigten greift.

Der Richtlinienvorschlag führt verbindliche europäische Berichtsstandards ein, die noch zu entwickeln sind. Diese sollen sich aus sektorunabhängigen, sektorspezifischen und organisationsspezifischen Standards zusammensetzen.

Verankert werden soll eine doppelte Materialität, die das bisher insbesondere in Deutschland zugrunde gelegte Wesentlichkeitsprinzip ändert. Sachverhalte sind als wesentlich einzustufen, wenn sie entweder für den Geschäftserfolg oder aus ökologischen bzw. sozialen Gesichtspunkten wesentlich sind. Bislang muss für die nicht finanzielle Erklärung beides zutreffen, was bei einer strengen Auslegung dazu führt, dass nur sehr wenige Sachverhalte berichtspflichtig sind.

Bis Mitte 2022 sollen die ersten Kernstandards zur Ansicht stehen, verabschiedet werden sollen sie spätestens am 31. Oktober 2022.

Eine abgespeckte Version der Standards soll als delegierte Rechtsakte für KMUs erstellt werden. Diese sollen in einem Verhältnis angewendet werden können, das der Organisation und ihren Ressourcen sowie den relevanten Stakeholder-Erwartungen an Nachhaltigkeitsinformationen entspricht.

Die KMU-Standards sollen bis 31. Oktober 2023 erstellt werden.

Jedoch ist jetzt schon klar, dass folgende Sachverhalte berichtet werden müssen:

- Kurze Beschreibung des Geschäftsmodells und der Strategie, inklusive Nachhaltigkeitsziele und Umsetzungsstrategie.

- Wie das Geschäftsmodell und die Strategie des Unternehmens den Interessen der Stakeholder des Unternehmens und den Auswirkungen des Unternehmens auf Nachhaltigkeitsbelange Rechnung tragen.

- Wie die Strategie des Unternehmens in Bezug auf Nachhaltigkeitsbelange umgesetzt wurde.

- Beschreibung der Ziele, die sich das Unternehmen in Bezug auf Nachhaltigkeitsbelange gesetzt hat, und der Fortschritte, die das Unternehmen bei der Erreichung dieser Ziele gemacht hat.

- Beschreibung der Chancen und Risiken bezogen auf Nachhaltigkeitsbelange.

- Beschreibung der Unternehmensrichtlinien in Bezug auf Nachhaltigkeitsbelange.

- Beschreibung von Due-Diligence-Verfahren, die in Bezug auf Nachhaltigkeitsbelange durchgeführt wurde.

- Wertschöpfungskette des Unternehmens, alle ergriffenen Maßnahmen und das Ergebnis dieser Maßnahmen, um tatsächliche oder potenzielle nachteilige Auswirkungen zu verhindern, zu mindern oder zu beheben.

- Beschreibung der Pläne des Unternehmens, um sicherzustellen, dass dessen Geschäftsmodell und dessen Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und mit der Begrenzung der globalen Erwärmung auf 1,5 °C im Einklang mit dem Paris-Abkommen vereinbar sind (EU-Taxonomie-Kriterien).

- Beschreibung der Rolle der Verwaltungs-, Geschäftsführungs- und Aufsichtsorgane in Bezug auf Nachhaltigkeitsbelange.

Dazu kommen:

- obligatorische Third-Party-Prüfung

- maschinenlesbares Format

- Verknüpfung mit (noch zu entwickelnden) Berichtsstandards

3. Lieferkettengesetz

Der Bundestag hat am 11. Juni 2021 das Sorgfaltspflichtengesetz (Gesetz über die unternehmerischen Sorgfaltspflichten in Lieferketten) verabschiedet, das auch als “Lieferkettengesetz” bekannt wurde. Das Gesetz soll Menschenrechte und Umwelt in der globalen Wirtschaft besser schützen.

Direkt betroffen sind zunächst nur Personen- und Kapitalgesellschaften nach deutschem und ausländischem Recht, die in Deutschland ansässig sind und mehr als 3000 ArbeitnehmerInnen im gesamten Konzern beschäftigen. Ab 2024 soll das Lieferkettengesetz auch für kleinere Unternehmen mit mehr als 1000 Beschäftigten gelten.

Was heißt das für die direkt und indirekt betroffenen Unternehmen? Als Reaktion auf die Einführung des Lieferkettengesetzes sollte die Compliance-Organisation um Nachhaltigkeits- und Menschenrechtsgesichtspunkte in der Lieferkette erweitert werden. (Als relevante Risikofelder benennt das Gesetz dabei insbesondere Zwangsarbeit, Kinderarbeit, Diskriminierung, Verstoß gegen die Vereinigungsfreiheit, problematische Anstellungs- und Arbeitsbedingungen und Umweltschädigungen.)

Am Anfang steht die Risikoanalyse, in der das Risiko möglicher Menschenrechtsverletzungen zu bewerten ist (anhand länder- und industriespezifischer Faktoren). Dies gilt erstmal nur für die direkten Lieferanten. Als Orientierungshilfe zur Implementierung solcher Compliance-Management-Systeme können sowohl die UN-Leitprinzipien für Wirtschaft und Menschenrechte (Global Compact) dienen oder die OECD-Richtlinien für multinationale Unternehmen. Für KMUs kann man durchaus hilfreiche Leitfäden zur Umsetzung von Sorgfaltspflichten beim BMAS finden.

Stellt ein Unternehmen fest, dass Risiken innerhalb seiner T1-Lieferanten bestehen, muss es Maßnahmen zur Prävention treffen, beispielsweise durch entsprechende Vereinbarungen mit Lieferanten, in denen auch diesen entsprechende Sorgfaltspflichten auferlegt werden, wonach Menschenrechte, Arbeitnehmerbelange und Umweltstandards einzuhalten sind. Auch ein Screening (bestehender und künftiger) Lieferanten im Hinblick auf ihre Fähigkeit, Sorgfaltspflichten einzuhalten, ergibt Sinn. Möglich ist auch, dass Lieferantenvereinbarungen auf einen „Verhaltenskodex“ verweisen, mit dem das Unternehmen seine Erwartungen an die Zusammenarbeit mit dem Lieferanten verbindlich beschreibt. Als vertragliche Sanktionen können Kündigungsrechte, Freistellungsansprüche und Schadensersatzansprüche fixiert werden. Des Weiteren sollte der Lieferant dazu verpflichtet werden, dafür zu sorgen, dass Compliance-Standards auch in der nachgelagerten Lieferkette eingehalten werden. Erforderlich sind auch entsprechende Auditrechte und der Nachweis des Lieferanten über durchgeführte Schulungen. Teil des Lieferantenmanagements sind auch periodische, stichprobenartige Überprüfungen der entsprechenden Vorgaben.

Künftig soll das Bundesamt für Wirtschaft und Ausfuhrkontrolle die Einhaltung der Sorgfaltspflichten überwachen und vor Ort Kontrollen bei Unternehmen durchführen. Zudem können Beschwerden von Betroffenen direkt dort gemeldet werden.

Bei Missachtung der Sorgfaltspflichten sieht das Lieferkettengesetz Sanktionen in Form von Zwangs- und Bußgeldern vor. Die Höhe soll dabei bis zu zehn Prozent des Umsatzes eines Unternehmens betragen. Des Weiteren können Unternehmen, gegen die bereits ein hohes Bußgeld verhängt wurde, für bis zu drei Jahre von öffentlichen Aufträgen ausgeschlossen werden. Eine neue zivilrechtliche Haftungsregel für deutsche Unternehmen für Schäden, welche ihre Zulieferer verantworten, ist nicht Bestandteil des Gesetzes. Gewerkschaften und NGOs können aber Einzelpersonen dabei unterstützen, Klage zu erheben (nach dem jeweiligen nationalen Recht).

Hinweise zur Implementierung des Lieferkettengesetzes:

Auch wenn direkt (bis jetzt) nur größere Unternehmen vom Lieferkettengesetz direkt betroffen sind, sollte sich jedes Unternehmen in der Lieferkette zweier Punkte bewusst sein.

- Die Verpflichtung zur Einhaltung der Sorgfaltspflichten wird durch die Lieferketten durchgereicht werden – das berichtspflichtige Unternehmen ist direkt für seine T1-Lieferanten zuständig und wird diese verpflichten, wiederum ihre T1-Lieferanten abzufragen und so weiter… somit wird über kurz oder lang die Anfrage, wie das Unternehmen Compliance im Sinne des Lieferkettengesetz absichert, bei Ihnen auf dem Tisch landen.

- Die Europäische Union wird in 2022 die EU Human Rights Due Diligence Legislation verabschieden, welche die gleichen Sorgfaltspflichten beinhaltet, allerdings a) für Unternehmen ab 500 Mitarbeitern und b) mit hoher Wahrscheinlichkeit Haftungsregeln enthalten wird.

Daher sollte sich jedes Unternehmen dieses Thema auf die Agenda für 2022 setzen und sein Lieferkettenmanagement einer kritischen Review unterziehen und grundlegende Schritte unternehmen:

Einrichtung eines Risikomanagements und Durchführung einer Risikoanalyse

- Verabschiedung einer Grundsatzerklärung der unternehmerischen Menschenrechtsstrategie

- Verankerung von Präventionsmaßnahmen im eigenen Geschäftsbereich und gegenüber unmittelbaren Zulieferern – siehe auch Berichtspflicht aus der CSRD

- Sofortige Ergreifung von Abhilfemaßnahmen bei festgestellten Rechtsverstößen

- Einrichtung eines Beschwerdeverfahrens im Falle von Rechtsverstößen – hier sollte unbedingt die Implementierung der EU-Whistleblower-Regulierung und die Anforderungen aus Lieferkettensorgfaltspflichten zusammengedacht werden! Ein Hinweisgebersystem für beides, alles andere wäre Doppelarbeit!

- Dokumentations- und Berichtspflicht für die Erfüllung der Sorgfaltspflichten – siehe auch die Forderungen aus der CSRD

Für Unternehmen in der Pulp&Paper-Lieferkette kommt zu den oben drei genannten noch die Diskussion um den Entwurf der EU Deforestation Regulation[5], wobei wir hier als B+P durch die weitverbreitete Nutzung von FSC und PEFC eher keine größeren neuen Berichte und Dokumentationsanforderungen auf die Unternehmen zukommen sehen.

Zusammenfassung und Meinung B+P

Als Unternehmen ist es unbedingt notwendig, diese verschiedenen Gesetze nicht einzeln zu betrachten, sondern als Teilstücke eines Puzzles, welches das Ziel hat, unternehmerisches Wirtschaften in der EU nachhaltiger zu gestalten. Ob dabei regulatorische Berichtspflichten wirklich zum Ziel führen, kann man diskutieren, aber die Stoßrichtungen der drei oben analysierten Regulierungen zielen alle in die gleiche Richtung: Unternehmerisches Handeln soll sich neben der Gewinnerzielung in Zukunft mehr auf die Mitigation von negativen sozialen und ökologischen Impacts konzentrieren und das transparent und nachweisbar darstellen.

Die entscheidende Frage ist nun: Wie packt ein mittelständiges Unternehmen dies am besten an? Als B+P haben wir in unserem Whitepaper zu ESG-Rating und EU-Taxonomie: Nachhaltige Strategien für die Verpackungsindustrie, anhand eines 7-stufigen Prozesses aufbereitet. Start ist dabei immer die Darstellung des IST-Zustandes durch eine Gap-Analyse:

- Welche Regularien werden Ihr Unternehmen direkt und/oder indirekt betreffen?

- Welche Voraussetzungen sind schon vorhanden?

- Was fehlt um konform zu werden? Bis wann soll dies geschehen?

- Erstellung eines Maßnahmenplans

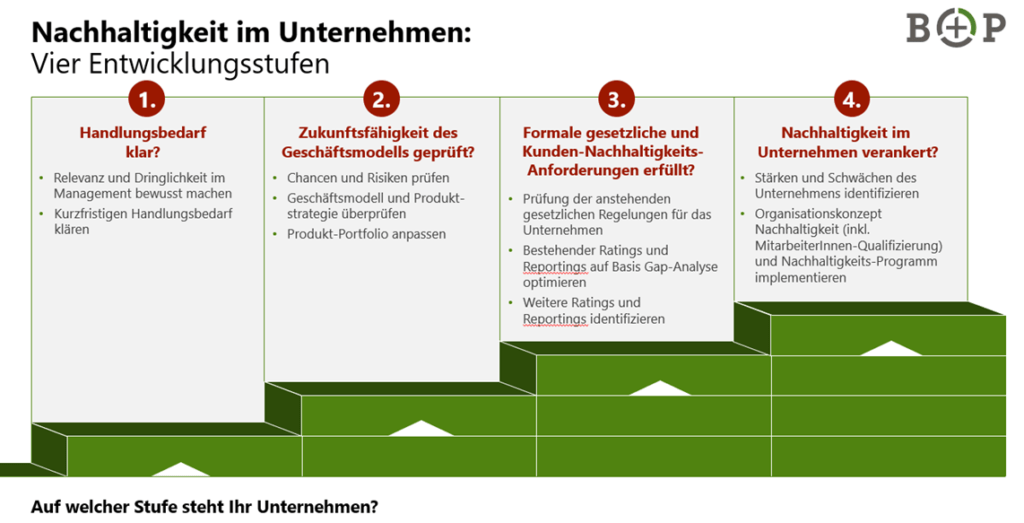

B+P hat im Rahmen seines 4-Stufen-Nachhaltigkeitsentwicklungsmodells (siehe Grafik) für Unternehmen in den Stufen 3 (Gap-Analyse formale Nachhaltigkeitsanforderungen) und 4 (Verankerung von Nachhaltigkeit im Unternehmen) alle grundlegenden Bausteine zur Ist-Analyse und Maßnahmenplanung für die Sicherung der gesetzlichen Konformität mit aufgenommen, und wir stehen bei Rückfragen gerne bereit, um Ihren Fahrplan für die nächsten Jahre mit Ihnen zusammen zu entwickeln.

Hinweise:

[1] https://www.wiwo.de/my/politik/deutschland/green-washing-angst-vor-der-gruenen-buerokratie/27832098.html?ticket=ST-565208-PyyZGxkFaasKVX2nYhXf-cas01.example.org

[2] https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32019L1937

[3] https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52021PC0189&from=EN

[4] Aktueller Zeitplan!

[5] https://ec.europa.eu/environment/publications/proposal-regulation-deforestation-free-products_en